Une opportunité exceptionnelle jusqu’au 31 décembre 2026 pour aider vos proches à devenir propriétaires

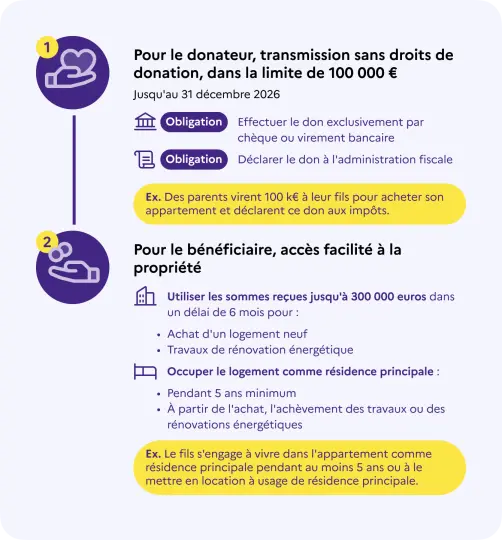

Aider ses enfants ou petits-enfants à franchir le cap de l’achat immobilier : c’est le souhait de nombreux parents et grands-parents. Bonne nouvelle, un dispositif fiscal exceptionnel vient d’être mis en place pour faciliter cette transmission. Du 15 février 2025 au 31 décembre 2026, vous pouvez donner jusqu’à 100 000 € par bénéficiaire, totalement exonérés de droits de mutation, à condition que cette somme finance l’acquisition d’une résidence principale ou des travaux de rénovation énergétique.

Chez Bêfi Conseils, nous accompagnons régulièrement des familles dans ces démarches de transmission. Voici tout ce que vous devez savoir sur ce nouveau dispositif et comment l’utiliser à votre avantage.

Le dispositif en détail : qui peut donner, qui peut recevoir ?

Les montants autorisés

La loi de finances du 14 février 2025 (article 790 A bis du Code général des impôts) fixe des plafonds clairs :

- 100 000 € maximum par donateur : chaque parent ou grand-parent peut donner jusqu’à cette somme, sans payer de droits de donation

- Plafond global de 300 000 € par bénéficiaire : un enfant ou petit-enfant peut recevoir au maximum 300 000 € dans le cadre de ce dispositif, tous donateurs confondus

Les conditions d’utilisation : résidence principale ou rénovation

L’argent donné doit impérativement servir à financer :

- L’achat d’un logement neuf ou en VEFA (Vente en État Futur d’Achèvement)

- Le bien doit être destiné à la résidence principale du bénéficiaire

- Ou à la résidence principale d’un locataire (investissement locatif autorisé)

- Dans ce dernier cas, le logement ne peut pas être loué à un membre du même foyer fiscal

- ou des travaux de rénovation énergétique

- Les travaux doivent être éligibles au dispositif MaPrimeRénov

- Le logement rénové doit rester la résidence principale du bénéficiaire pendant 5 ans minimum à compter de la fin des travaux

La contrainte de temps : 6 mois pour utiliser les fonds

Point crucial souvent négligé : le bénéficiaire dispose d’un délai maximum de 6 mois après le versement pour utiliser les fonds. Passé ce délai, l’avantage fiscal est perdu et les droits de donation classiques s’appliquent rétroactivement.

En pratique : Si vous recevez 100 000 € le 15 mars 2026, vous devez impérativement avoir signé l’acte d’achat ou payé les travaux avant le 15 septembre 2026.

L’engagement de conservation : 5 ans minimum

Que ce soit pour un achat ou des travaux, le bien doit être conservé comme résidence principale pendant au moins 5 ans :

- 5 ans à compter de l’achat ou de l’achèvement pour un logement acquis

- 5 ans à compter de la fin des travaux pour un logement rénové

Cette obligation garantit que l’aide fiscale profite réellement à l’accès au logement, et non à de la spéculation immobilière.

Résumé

source: https://www.ecologie.gouv.fr/donation-immobilier

Les pièges à éviter absolument

Piège n°1 : Ne pas déclarer le don dans les délais

Beaucoup de familles pensent qu’un don en argent n’a pas besoin d’être déclaré. C’est faux. Même exonéré, le don doit être déclaré aux services fiscaux dans le mois suivant le versement.

Conséquence d’un oubli : Pénalités et intérêts de retard, voire remise en cause totale de l’exonération.

Piège n°2 : Ne pas formaliser la donation par acte notarié

Pour sécuriser juridiquement la transmission et éviter tout litige ultérieur (notamment en cas de succession), nous recommandons vivement de passer par un acte notarié. Cet acte protège à la fois le donateur et le bénéficiaire.

Piège n°3 : Utiliser l’argent à d’autres fins

L’administration fiscale est stricte : si les fonds ne sont pas utilisés pour l’achat d’une résidence principale ou des travaux éligibles, l’exonération est automatiquement remise en cause. Tous les droits de donation deviennent exigibles, majorés de pénalités.

Piège n°4 : Oublier d’optimiser avec les autres abattements

Ce nouveau dispositif se cumule avec les abattements de droit commun. Un parent peut donner à son enfant :

- 100 000 € tous les 15 ans au titre de l’abattement classique

- 100 000 € dans le cadre du nouveau dispositif (2025-2026)

Soit 200 000 € exonérés de droits par parent et par enfant !

Piège n°5 : Ne pas anticiper les conséquences successorales

Une donation, même exonérée fiscalement, reste une avance sur héritage. Elle sera prise en compte lors de votre succession pour calculer la part de chaque héritier (principe du « rapport à succession »).

Question cruciale à se poser : Si vous avez plusieurs enfants, allez-vous donner la même somme à chacun ? Comment éviter les conflits futurs ?

Pourquoi se faire accompagner par Bêfi Conseils ?

Nous sécurisons votre opération de A à Z

Les erreurs dans une donation peuvent coûter très cher. Entre les déclarations fiscales, les délais à respecter, les justificatifs à fournir et les pièges juridiques, il est facile de se tromper.

Notre rôle :

• Vérifier que vous remplissez bien toutes les conditions

• Vous guider dans les démarches administratives

• Coordonner avec votre notaire

• Nous assurer que tous les justificatifs sont en ordre

• Anticiper les questions de l’administration fiscal

Nous optimisons votre stratégie patrimoniale globale

Ce dispositif de donation ne doit pas être vu isolément. Il s’inscrit dans une réflexion plus large sur votre patrimoine.

Les bonnes questions à se poser :

• Comment articuler cette donation avec vos autres projets de transmission ?

• Faut-il utiliser vos abattements classiques en même temps ou les conserver pour plus tard ?

• Comment maintenir l’équité entre vos différents enfants ?

• Quel impact sur votre propre retraite et votre train de vie ?

• Comment protéger votre conjoint dans cette opération ?

Nous vous orientons vers les bons projets immobiliers

Si votre enfant ou petit-enfant cherche encore le bien à acquérir, notre connaissance fine des marchés immobiliers d’Annecy, Clermont-Ferrand et Saint-Étienne est un véritable atout.

Ce que nous pouvons apporter :

• Analyse des opportunités du marché local

• Identification de biens qui allient qualité de vie et performance patrimoniale

• Orientation vers des projets immobiliers neufs avec des standards énergétiques élevés

• Mise en relation avec nos partenaires de confiance (promoteurs, agents immobiliers, notaires)

Pour les travaux de rénovation énergétique, nous vous aidons à identifier les projets éligibles à MaPrimeRénov et à maximiser les aides cumulables avec votre donation.

Les alternatives si ce dispositif ne vous convient pas

Le dispositif de donation familiale 100 000 € est attractif, mais il ne convient pas à toutes les situations.

Vous n’avez pas de projet immobilier immédiat ?

Si votre enfant n’est pas prêt à acheter dans les 6 mois, ce dispositif n’est pas adapté. Dans ce cas, d’autres solutions existent comme l’assurance-vie ou le démembrement de propriété

Vous souhaitez aider sans vous dessaisir totalement ?

Certaines familles hésitent à donner de grosses sommes par crainte d’en avoir besoin plus tard. Avez-vous pensé au prêt familial ou à la donation avec réserve d’usufruit ?

Vous avez un patrimoine important ?

Si votre patrimoine dépasse certains seuils (notamment l’IFI à partir de 1,3 M€), une stratégie de transmission plus globale doit être mise en place. Le nouveau dispositif de donation peut s’y intégrer, mais d’autres leviers existent.

Ce qu’il faut retenir

Le dispositif de donation familiale exonérée jusqu’à 100 000 € est une opportunité exceptionnelle, mais temporaire (jusqu’au 31 décembre 2026). Il permet d’aider concrètement la nouvelle génération à accéder à la propriété tout en bénéficiant d’une fiscalité très avantageuse.

Les points clés :

✅ 100 000 € par donateur, 300 000 € maximum par bénéficiaire

✅ Exonération totale de droits de mutation

✅ Utilisation dans les 6 mois suivant le versement

✅ Financement d’une résidence principale ou de travaux de rénovation énergétique

✅ Engagement de conservation pendant 5 ans

⚠️ Déclaration obligatoire dans le mois

⚠️ Nombreux pièges à éviter

Prenez rendez-vous avec Bêfi Conseils

Ne vous lancez pas seul dans une telle opération , prenons une heure ensemble pour faire le point sur votre situation et construire la stratégie la plus adaptée à vos objectifs.

Les informations contenues dans cet article sont données à titre indicatif et ne constituent pas un conseil personnalisé. La législation fiscale est susceptible d’évoluer.